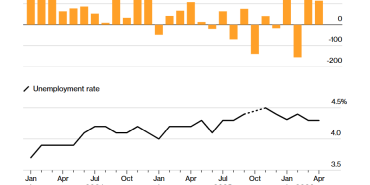

ABD’de istihdam yılı güçlü bir başlangıç yaptı

Ocak 2026 ABD istihdam verisi tarım dışında aylık 130 bin artarak piyasa beklentisinin (65 bin) iki katı gerçekleşti. İşsizlik oranı da %4,4 beklentisine karşılık %4,3’e geriledi. Ortalama saatlik kazançların aylık %0,4 artması (beklenti %0,3) ücret baskılarının hâlâ canlı olduğunu gösteriyor.

Bu veri ABD ekonomisi genel ekonomide izlenmeyen ancak 2025 boyunca zayıflayan istihdam piyasasına yansıyan durgunluğun yeni yıla daha sağlam bir zeminde girdiğine kanıt. Özellikle 2025 yılı için yapılan aşağı yönlü sert revizyonlar (aylık ortalama istihdam artışı 49 binden 15 bine çekildi) düşünüldüğünde, Ocak verisi bir “toparlanma sinyali” niteliğinde.

Ancak tabloyu değerlendirirken üç katmanı ayırmak gerekiyor.

- Seviyeden ziyade ivme. 2025’te ortalama aylık 15 binlik artış, ABD ekonomisi için neredeyse durgunluk sınırına yakın bir işe alım temposuydu. Bu nedenle 130 binlik artış, tarihsel olarak güçlü sayılmasa da 2025 performansına kıyasla anlamlı bir sıçrama anlamına geliyor. İşsizlik oranındaki düşüşe katılım oranının %62,5’e hafif yükselişle eşlik etmesi, iyileşmenin yalnızca işgücünden çıkışla açıklanmadığını gösteriyor. 2025’e ilişkin yaklaşık 900 bin kişilik aşağı yönlü revizyon, pandemi sonrası dönemde veri oynaklığının sürdüğünü gösteriyor. Son yıllarda istihdam verilerinin siyasi tartışmalara konu olması, veri güvenilirliği meselesini ekonomi politikası tartışmasının merkezine çoktan taşıdı.

- Kompozisyon sorunu. İstihdam artışının önemli kısmı yine sağlık sektöründen geldi. 2025 boyunca büyümenin ana sürükleyicisi olan sağlık hizmetleri, Ocak’ta 2020’den bu yana en güçlü artışı kaydetti. İnşaat ve profesyonel hizmetler katkı verirken, imalat sanayi bir yıldan uzun süredir ilk kez istihdam artışı gösterdi. Buna karşılık federal kamu istihdamı gerilemeye devam etti. Bu yapı, istihdam artışının geniş tabanlı değil, sektör bazlı yoğunlaşmış olduğunu gösteriyor.

- Bu veri, enflasyon görünümü açısından kritik. Ücret artışının tüketim kanalıyla talebi destekleme potansiyeli sürüyor. Powell’ın “işgücü piyasasında istikrar sinyalleri” vurgusu bu veriyle teyit edilmiş oldu. Bu nedenle veri, Fed’in faiz indirimlerinde acele etmeyeceği beklentisini güçlendirdi. Nitekim piyasa, bir sonraki faiz indirimi beklentisini Haziran’dan Temmuz’a öteledi.

Pozitif tarafta; ekonomik nedenlerle yarı zamanlı çalışanların sayısındaki düşüş, uzun süreli işsiz sayısındaki gerileme ve daha fazla çalışanın iş değiştirmesi, güven artışına işaret ediyor. Ancak iş ilanlarının 2020’den bu yana en düşük seviyeye gerilemiş olması ve büyük şirketlerin (Amazon, UPS gibi) işten çıkarma açıklamaları, talep tarafında kırılganlığın sürdüğünü düşündürüyor.

Ocak verisi, ABD işgücü piyasasının 2025’teki “durgunluk” evresinden çıktığına dair güçlü sinyal ama bu henüz geniş tabanlı bir ivmelenme değil; daha çok “dipten toparlanma” görünümü. Ortada güçlü ve yaygın bir büyüme hikâyesi yok. 2026’da işe alımların genel olarak ılımlı seyretmesi beklenirken, Trump yönetiminin maliye ve göç politikalarının işgücü arzı üzerindeki etkisi belirleyici olacak.

Tüm bunlar Trump’ın öfkesini çekecek şekilde Fed için “bekle-gör” politikasını destekliyor; piyasalar için ise erken faiz indirimi beklentisini törpülüyor. Bu sabah açıklanan verilerin ardından uzun vadeli faiz oranları yüksek seviyelerde devam. Güçlenen ekonominin faiz indirimlerine daha az ihtiyaç duyacağı beklentisi hâkim. 10 yıllık hazine tahvili faizi %4,16’ya yükselirken, enflasyon beklentileri de hafifçe yukarı yönlü hareket etti.

Enflasyon Raporu’nu beklerken: TL’de ne olmayacak?

Ocak ayı enflasyonu seviyesi ve beklenen şubat ve mart aylarına yayılma etkisi sene sonu için TCMB’nin %16 hedefini imkânsız bölgesine çoktan taşıdı.

Soru: Banka %16 hedefiyle beraber gelen üst bant %19’u sinyal olarak vererek enflasyon beklentisini koruyacak mı? Yoksa daha gerçekçi bir sene sonu hedefine yelken açacak mı?

Her iki durumda da TCMB’nin kredibilitesi hasar almış olacak.

– %16-%19 planına sadık kalması halinde dolaylı olarak daha sıkı para politikası mesajı vermiş olacak. Faiz indirimleri beklentisi azalacak ve/veya “madem bu koşullarda istediği imkânsız, o zaman faiz artırmalı” diyenler çoğalacak.

– Enflasyon beklentisini piyasanın beklentisi civarına taşırsa, hedef %19 ve üst bant ile %22, bu sefer de TCMB’nin enflasyonla mücadelesinde havlu attığı izlenimi güçlenecek. Faiz indirimleri beklentisi güçlenecek ve sonuçta beklentiler yoluyla enflasyon kendi kendini besleyen döngü içinde sıkıştığı yerde seyredecek.

Her iki durumda da olmayacak olan, TL’de hızlanan bir değer kaybı. Hedef değiştirmez ve faiz indirimi beklentileri törpülenirse, TL’de sıcak para girişi destekli daha fazla değerleme görmek mümkün. Hedefi yukarı revize eder ve enflasyonla mücadeleyi bir kez daha sulandırırsa, finansal istikrar için sıcak para bağımlılığı nedeniyle yine de daha yavaş faiz indirimleri TL’ye olan ilgiyi canlı tutacak. Kısaca 2026’da TL’de aşırı bir değer kaybı marjı neredeyse yok.

Siyasette beklenen yeni gerginliklerin ölçüsüz bir hale gelmesi durumu haricinde elbette.

Sene sonu için kabul gören enflasyon oranının %23-25 olduğunu, bu satırların yazarının ise %28 beklentisini koruduğunu; bu nedenle de politika faizinin %30-32 altına inmesinin dengesizlik yaratacağını ekleyelim.

Benzer Haberler

Global PMI: Büyüme Hafif Toparlandı, Enflasyon ve Tedarik Riskleri Yükseldi