Türkiye ekonomisi için kritik bir dönemeç olan 2025 yılı, merkezi yönetim bütçesi açısından piyasalara “hoş bir sürpriz” yaparak kapandı. Aracı kurumların son raporları, bütçe disiplininin dezenflasyon sürecine beklenenden daha güçlü bir destek verdiğini ortaya koyuyor. Özellikle bütçe açığının GSYH’ye oranının %3 barajının altında kalması, makroekonomik istikrar açısından dönüm noktası olarak görülüyor. İşte Gedik Yatırım, İş Bankası ve Şeker Yatırım’ın verilerinden yola çıkarak hazırladığımız kapsamlı 2025 bütçe analizi.

1. Gedik Yatırım: Hedeflerin Ötesinde Bir Başarı Hikayesi

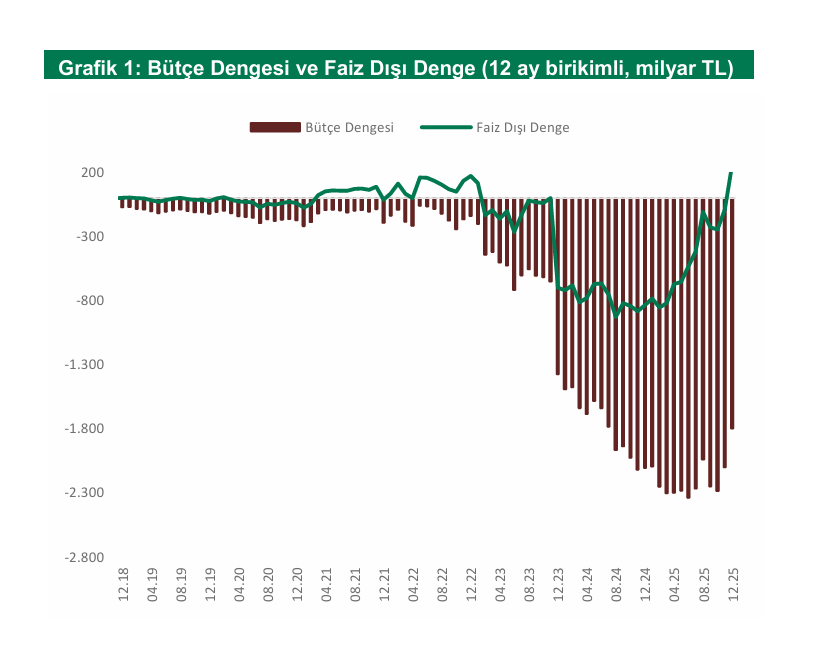

Gedik Yatırım’ın detaylı bütçe dökümü, 2025 yılının hem planlanan hem de revize edilen hedeflerden daha iyi sonuçlandığını gösteriyor. OVP’de (Orta Vadeli Program) bütçe açığı hedefi 2,2 trilyon TL olarak revize edilmişti; ancak gerçekleşme 1,8 trilyon TL seviyesinde kaldı. Bu, sadece bir rakam değil, aynı zamanda bütçe açığının GSYH’ye oranının %4,7’den (2024 sonu) %3,0’ün altına inmesi anlamına geliyor.

Gelir Cephesi: Tüketim Canlı, Vergi Tahsilatı Güçlü

Bütçenin gelir tarafında özellikle KDV ve ÖTV tahsilatlarının beklentileri aşması dikkat çekiyor. Gedik Yatırım, bu durumu iç tüketimin canlı kalmaya devam etmesine bağlıyor. Analizde, OVP’deki %3,3’lük büyüme öngörüsünün muhtemelen aşılacağı not ediliyor.

-

Kurumlar vs. Gelir Vergisi: Kurumlar vergisi hedeflerin 413 milyar TL altında kalsa da, hükümetin uyguladığı stopaj artışları sayesinde gelir vergisi tahsilatı hedefin 683 milyar TL üzerine çıktı. Bu “dengeleyici” unsur, bütçe gelirlerinin sağlam kalmasını sağladı.

Gider Cephesi: Faiz Dışı Harcamalarda Reel Daralma

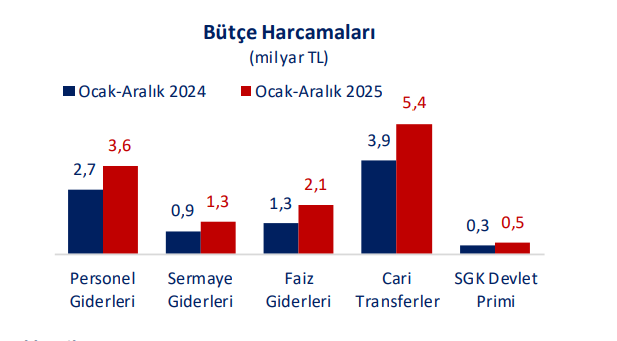

Harcama tarafında ise tam bir “mali sıkılaşma” tablosu hakim. Aralık ayı özelinde faiz dışı harcamalar nominal olarak sadece %3 artarken, enflasyondan arındırıldığında (reel bazda) %23 gibi devasa bir gerileme yaşandı. Yıl genelinde de faiz dışı harcamalardaki artış %32’de kalarak reel bazda %2 azalmış oldu. Gedik Yatırım, bu başarının arkasında sosyal güvenlik transferleri ve KİT görev zararı ödemelerinin ödeneklerin altında kalmasının yattığını belirtiyor.

“Zayıf Halka” ve Nakit Dengesi

Ancak raporun uyarısı net: Faiz harcamaları. 2024’te 675 milyar TL olan faiz giderleri, 2025’te 2 trilyon TL’yi aşarak vergi gelirlerinin %18’inden fazlasını yutmaya başladı. Ayrıca, deprem ödeneklerinin gecikmeli kullanımı nedeniyle “nakit bütçe açığının” (2,1 trilyon TL), tahakkuk bazlı bütçe açığından (1,8 trilyon TL) daha yüksek olduğu vurgulanıyor. Bu fark, 2026 yılı için bir likidite baskısı riski taşıyor.

2. İş Bankası Ekonomik Araştırmalar: Enflasyonla Mücadelede Mali Destek

İş Bankası, 2025 performansını maliye politikasının para politikasıyla (dezenflasyon süreciyle) olan uyumu üzerinden okuyor. Banka analistleri, vergi gelirlerindeki hızlı yükseliş ile faiz dışı giderlerdeki ılımlı artışın yarattığı sinerjinin bütçe performansını “öngörülenden olumlu” bir noktaya taşıdığını belirtiyor.

2026 İçin Kritik Soru İşareti

İş Bankası analizinde en dikkat çekici nokta, Hazine nakit dengesi ile merkezi yönetim bütçesi arasındaki makas. 2,1 trilyon TL’lik nakit açığı, harcamaların bir kısmının “nakit çıkışı” olarak 2026’ya sarktığını gösteriyor. Banka, bu sarkmanın 2026 yılındaki dezenflasyon hedefleri üzerindeki etkisinin “belirleyici bir unsur” olacağını savunuyor. Özetle, 2025’teki mali disiplin takdire şayan olsa da, 2026’ya devreden nakit yükünün yönetilmesi gerekecek.

3. Şeker Yatırım: Çekirdek Göstergeler ve Para-Maliye Politikası Eşgüdümü

Şeker Yatırım, bütçenin “çekirdek göstergelerinde” herhangi bir bozulma olmadığını vurgulayarak daha iyimser bir perspektif sunuyor. Kurum, maliye politikasının artık para politikasıyla eşgüdümlü olarak “sıkılaştırıcı” bir yapıya büründüğünü ifade ediyor.

Faiz Baskısının Hafifleme Potansiyeli

Rapor, bütçe üzerindeki faiz yükünü “geçmiş dönem tercihlerinin bir mirası” olarak tanımlıyor. Ancak Şeker Yatırım’a göre, para politikası dezenflasyonu kalıcı hale getirdikçe ve faiz oranları düştükçe, bütçe üzerindeki faiz baskısı da hafifleyecek. Bu da mali disiplinde bir “pozitif döngü” (virtuous cycle) yaratabilir.

-

Sonuç Olarak: Kurum, vergi gelirlerinin etkinliğinin artırılmasının ve gider kısıtlayıcı politikaların sürdürülmesinin bütçe disiplininde süreklilik için vazgeçilmez olduğunu hatırlatıyor.

Genel Değerlendirme ve Sonuç

Üç kurumun da üzerinde uzlaştığı temel nokta; Türkiye’nin 2025 yılında harcama tarafında ciddi bir irade gösterdiği ve vergi gelirlerinin (özellikle dolaylı vergiler kanalıyla) bütçeyi desteklediğidir. Faiz dışı dengenin 255 milyar TL fazla vermesi, “deprem sonrası mali toparlanmanın” başarıyla yönetildiğini kanıtlıyor.

Ancak analistler, 2026 yılı için iki ana riskin altını çiziyor:

-

Faiz Yükü: Vergi gelirlerinin neredeyse beşte birinin faize gitmesi bütçe esnekliğini sınırlıyor.

-

Nakit Dengesi: Depremle ilgili gecikmeli harcamaların nakit dengesi üzerinden 2026 bütçesini zorlama ihtimali.

Ekonomi yönetiminin 2025’te yakaladığı bu ivmeyi, yapısal reformlarla ve gider kontrolüyle desteklemesi, Türkiye’nin risk primini (CDS) düşürmek ve fiyat istikrarını sağlamak için en güçlü kozu olmaya devam edecektir.

Benzer Haberler

Global PMI: Büyüme Hafif Toparlandı, Enflasyon ve Tedarik Riskleri Yükseldi